İlim ve Medeniyet

Yeni Nesil Sosyal Bilimler Platformu

12 Eylül 2019’da Merkez Bankası Para Politikası Kurulu, politika faizi olan 1 haftalık repo ihale faizini 325 baz puan indirdi. Buna ilave olarak da 24 Ekim ve 12 Aralık 2019’da faiz indirimleri gerçekleşerek politika faizi %12 oldu ve Merkez Bankası’nın bu kararlarından sonra döviz kuru da kayda değer bir biçimde geriledi. [1]Bununla beraber akıllara da cazip sorular gelmekte: “Faiz artmasına rağmen neden döviz kuru geriledi? Hani döviz kuru ve faiz arasında negatif bir ilişki vardı? Teori, teoride mi kaldı?” Bu soruların hepsi haklı olmakla beraber yanıtları da kolay olan sorulardır. Bu yazımızda, Türkiye Cumhuriyet Merkez Bankası’nın faiz indirimleri sonucunda döviz kurunun düşmesini teorik bir zemine oturtarak güven ve beklenti açısından değerlendireceğiz.

[caption id="attachment_13557" align="aligncenter" width="702"] Merkez Bankası Para Politikası Kurulu politika faizi indirimleri ve döviz kuru. Faiz indirimlerinin ardından Dolar döviz kuru kayda değer bir gerileme kaydetmiş.[/caption]

Merkez Bankası Para Politikası Kurulu politika faizi indirimleri ve döviz kuru. Faiz indirimlerinin ardından Dolar döviz kuru kayda değer bir gerileme kaydetmiş.[/caption]

İktisat bilindiği üzere, sosyal bilim olmasının yanında fen bilimlerinin de bazı özelliklerini taşımaktadır. İktisat biliminde bazı teoriler “2+2=4” diyebileceğimiz teorileri oluşturmaktadır. Elbette teorilerin oluşumu veya gerçekleşmesi için bazı zeminlere ve şartlara ihtiyaç duyulsa da teorilerin ekseriyeti uygulamada işe yaramaktadır. Bunlardan bir tanesi de döviz ve faiz arasındaki negatif ilişkidir. Buna göre bir ülkenin yerel faiz oranları arttığında yerel paranın değeri diğer yabancı paralara göre artar. Yani döviz kuru yükselir. Bunun nedeni ise göreceli olarak yerel paranın getirisi olan faizin artmasından kaynaklanmaktadır. Yerel paranın getirisi arttığı zaman piyasadaki iç ve dış birimler yabancı paraları yani dövizi terk ederek yerel para taleplerini arttırırlar ve bundan sebeple yerli paranın değeri artmaktadır. Ancak Merkez Bankası’nın son faiz indirimi kararıyla döviz kurunun düştüğüne şahit olduk. Acaba iktisat teorisi bize yanlış mı söylüyor?

Cevabı "hayır" olan bu soruyu yanıtlamak için ilk önce faiz ve enflasyon ilişkisini ve bunun sonucunda ortaya çıkan reel faiz kavramını iyi bilmek gerekiyor. Aslında piyasadaki birimlerin dikkat ettiği nokta reel faiz yani kısaca, Faiz Oranı - Enflasyon Oranı’dır. Sözkonusu denklem pozitif olduğu sürece piyasadaki birimler kazanç halindedir ve birikimlerini yerel parada tutarlar. Ancak eğer sözkonusu denklem negatif bir hal alırsa faiz oranı yükseldiğinde reel faiz negatif olduğundan yani enflasyon oranı faiz oranından büyük olursa döviz kuru artacaktır. Her ne kadar basit bir anlatım ile teorinin uygulanışını kolaylaştırmak istediysek de sözkonusu vakada farklı değişkenler de mevcuttur. Mesela bu değişkenlerden en önemlisi güvene bağlı beklentilerdir.

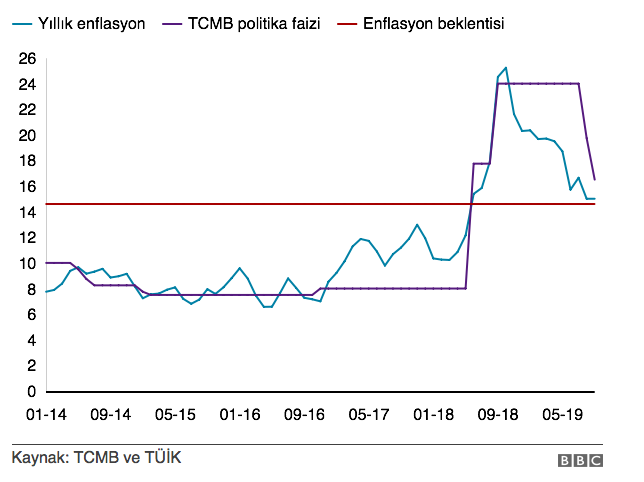

[caption id="attachment_13558" align="aligncenter" width="644"] 2014 - 2019 arası enflasyon beklentisi, TCMB faizi ve yıllık enflasyon.[/caption]

2014 - 2019 arası enflasyon beklentisi, TCMB faizi ve yıllık enflasyon.[/caption]

Güven ve beklenti iktisadın gerek teorik gerek uygulama zemini için çok önemli kavramlardır. Her ne kadar bir ekonomide, ekonomik göstergeler piyasadaki birimlerin yararına olsa da bazen bu göstergeler riskleri de içinde barındırıyor olabilir. Mesela yüksek faiz oranlarını buna örnek olarak gösterilebilir. Bir ekonomide faiz oranları ne kadar yüksek olursa olsun aslında yüksek faiz oranları riskin çok fazla olduğunu ve ekonomik şartların da çok iyi olmadığını göstermektedir. Çünkü ekonomi karar alıcıları piyasadaki birimleri tutmak amacıyla faiz oranlarını yükseltmişlerdir. Buna ilave olarak da beklentiler de bu bağlamda çok önemli bir noktada durmaktadır ki beklentiler güven ile doğrudan ilişkiye sahiptir. Enflasyon oranının yükseleceği beklentisinde olan bir ekonomik birim, reel faizin düşeceğini bileceğinden dolayı birikimini yerel para lehine yapmayarak yabancı paralar ile değerlendirir ki söz konusu beklenti yukarıda anlattığımız teorik zeminle örtüşmektedir. Ayrıca siyaseten beklentiler de bu bağlamda önem kazanmaktadır. İç ve dış siyasetin istikrarsız oluşu, ekonomik birimlerin yatırımlarının ve birikimlerinin yönünü olumsuz bir şekilde etkilemektedir.

[caption id="attachment_13559" align="alignleft" width="800"] Son yıllarda artan siyasi ve ekonomik problemler ve çıkmazlar global riskleri de beraberinde getirmektedir.[/caption]

Son yıllarda artan siyasi ve ekonomik problemler ve çıkmazlar global riskleri de beraberinde getirmektedir.[/caption]

Hülasa, Merkez Bankası’nın faiz indirimi kararları, reel faiz oranlarını negatife yönlendirecek şekilde olmadığından ve enflasyon beklentilerin düşüş yönünde olması hasebiyle döviz kuru artmamış bilakis düşmüştür. Buna ilave olarak Türkiye ekonomisinin iç siyaset bağlamında bir istikrar zemine tekrar oturması ekonomik birimlerin beklentilerinin olumlu yönde seyretmesine ve güvenlerinin kazanmasına neden olmuştur. Ancak genel çerçevede baktığımızda, dış siyasi konjonktürün çeşitli riskler taşıması ekonomik birimlerin beklenti ve güvenlerini olumsuz yönde etkileyebilir. Özellikle Türkiye’nin bizzat içinde bulunduğu askeri jet ve hava savunma sistemleri konusu, ABD Başkanı D. Trump’ın reel politiğe aykırı söylemleri ve icraatları ve başta Almanya olmak üzere bazı Avrupa ekonomilerinin büyüme bağlamında bazı sorunlarının olması ekonomik birimlerin beklentilerini ve güvenlerini olumsuz yönde etkileyecek değişkenlerden bazılarını oluşturmaktır. Türkiye’nin politika yapıcılarına düşen görev, uzun soluklu ve sağlam stratejik hamleler oluşturmak, çevresindeki fırsatlardan ve potansiyellerden yararlanarak ekonomiyi uygun göstergelere yaklaştırmaktır.

Birkan Kemal ERTAN

12.12.2019

[1]12 Eylül Para Politikası Kurulu kararı ile politika faizi 19,25’ten 16,50’ye, 24 Ekim kararı ile %16,50’den %14’e, 12 Aralık kararı ile %14’ten %12’ye geriledi.

Economics and Iran Studies [email protected]

Yorum Yaz