İlim ve Medeniyet

Yeni Nesil Sosyal Bilimler Platformu

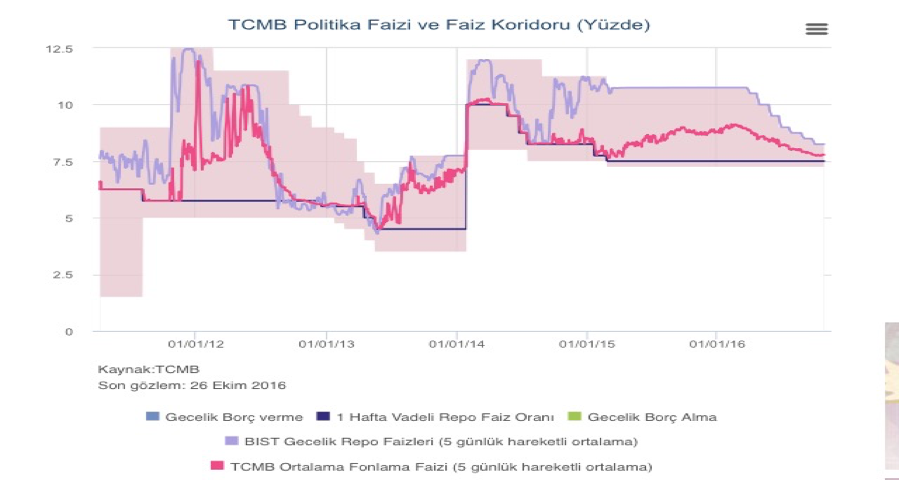

“TCMB’nin gecelik borçlanma ve borç verme faizleri arasındaki koridoru ifade eder. Gecelik borç verme faizi koridorun tavanını, borçlanma faizi ise tabanını oluşturur. Operasyonel yapı gereği gecelik para piyasası faizleri bu koridorun içinde belirlenir. Bankacılık sistemi borçlanma ihtiyacı içinde olduğunda ve para piyasası faizleri TCMB’nin borç verme faizi düzeyinde gerçekleştiğinde TCMB repo işlemi yaparak bankalara borç verebilir. Bankacılık sisteminin likidite fazlası olduğunda ve para piyasası faizleri TCMB’nin borçlanma faizi düzeyinde gerçekleştiğinde ise TCMB ters repo işlemi ile piyasadaki fazla likiditeyi çekebilir.” (TCMB)

Türkiye Cumhuriyet Merkez Bankası, ‘faiz koridoru’ kavramını bu şekilde tanımlamıştır. Bence -başka tanımları da okumuş olmama rağmen- en iyi tanım TCMB’nin yaptığı tanımdır.

2008 Küresel Ekonomik Krizi’nin ardından yaşanan küresel oynaklık fiyat ve finansal istikrarını tehdit etmektedir. Gelişmekte olan ülkelerin piyasalarının krizden sonra küresel piyasalarda yaşanan gelişmelere daha duyarlı hale gelmesi, gelişmekte olan ülkelerin piyasalarını daha yoğun ve anlık tahribata uğratabilmektedir. Bundan dolayı risk iştahının yoğunlaşmasını önlemek ve makroekonomik istikrarın önünün kesilmemesini sağlamak için para politikasının gelişmelere anlık tepki verebilmesi gerekmektedir. Faiz koridoru uygulaması, bu gereksinimden dolayı ortaya çıkmıştır.

Türkiye 2010 yılının ortalarına kadar politika faizi olarak TCMB gecelik borçlanma faizini kullanmaktaydı. Değişen likitide koşulları ile birlikte politika faizi olarak bir hafta vadeli repo faizi belirlenmiştir. Böylelikle repo faizi, gecelik borçlanma ve gecelik borç vermenin ayrı ayrı kullanılabilmesinin önü açılmıştır. Sonuç olarak TCMB, 2010 yılının sonunda fiili olarak asimetrik faiz koridorunu kullanmaya başlamıştır.

Kaynak:www.tcmb.gov.tr/wps/wcm/connect/tcmb+tr/tcmb+tr/main+menu/para+politikasi/interaktif+grafikler

Grafik 4’te de görüldüğü gibi TCMB’nın uyguladığı faiz koridoru Avrupa’da uygulananlardan biraz daha farklıdır. Çünkü Avrupa’nın farklı merkez bankalarının uyguladığı faiz koridoru sistemlerinde kısa vadeli faizler konvensiyonel bir şekilde hareket etmektedirler. Ancak TCMB’nın uyguladığı faiz koridorunda belirlenen kısa vadeli faizler farklı yönlere doğru da gidebilmektedir.

Sonuç olarak; Faiz koridoru 2008 Krizi’nin ardından finansal piyasalardaki belirsizliği minimize etmek için kullanılan en etkili para politikası aracıdır. Merkez bankaları faiz koridorunun sağladığı imkanlar ile açık piyasa işlemlerine başvurmadan ve politika faizine dokunmadan piyasaya müdahale etme şansı yakalamıştır. Bundan dolayı TCMB hızla değişen piyasalara, koridorda ufak değişiklikler yaparak anlık ve esnek müdahalelerde bulunulabilmektedir.

Hayri SOYGÜZEL

Economics • MENA Region [email protected]

Yorum Yaz