- BAKİYE İADESİ

- BANGLADEŞ

- DANIŞMA KURULU

- DÜNYADA TEKAFÜL HACMİ

- DÜNYADA TEKAFÜL UYGULAMALARI

- ENDONEZYA

- FAİZSİZ SİGORTA

- GÜNÜMÜZDE TEKAFÜL

- HAVUZ

- İSLAM EKONOMİSİ

- İSLAMİ FİNANS

- İSLAMİ FİNANS ENSTRÜMANI

- İSLAMİ FİNANS ENSTRÜMANI TEKAFÜL

- İSLAMİ SİGORTA

- İSLAMİ SİGORTACILIK SİSTEMİ

- ISLAMIC BANKING

- ISLAMIC FINANCE

- KARZ-I HASEN

- KATILIM BANKACILIĞI

- KLASİK SİGORTA ŞİRKETLERİ

- KÜRESEL AİLE TEKAFÜLÜ

- OZAN DİLEK

- SUUDİ ARABİSTAN

- TAKAFUL

- TEBERRU

- TEKAFÜL

- TEKAFÜL BAKİYE İADESİ

- TEKAFÜL BÜYÜME ORANINDAKİ ARTIŞ

- TEKAFÜL ÇEŞİTLERİ

- TEKAFÜL FONU

- TEKAFÜL HAVUZ

- TEKAFÜL NASIL ÇALIŞIR

- TEKAFÜL NASIL İŞLER

- TEKAFÜL NEDİR

- TEKAFÜL SEKTÖRÜ

- TEKAFÜL SİGORTA

- TEKAFÜL SİGORTACILIĞI

- TEKAFÜL SİGORTASI NEDİR

- TEKAFÜL ŞİRKETLERİ

- TEKAFÜL SİSTEMİ

- TEKAFÜL SİSTEMİ NEDİR

- TEKAFÜL UYGULAMALARI

- TEKAFÜLÜN AMACI

- TEKAFÜLÜN TARİHÇESİ

- THE WORLD TAKAFUL REPORT 2010

- TÜRKİYEDE TEKAFÜL

TEKAFÜL

Tekâfül, “dayanışma” anlamına gelmekte olup, dini hassasiyetler gereği geleneksel sigortalara yaklaşmayan ancak sigortalanmaya da ihtiyaç duyan insanların yardımlaşma ve işbirliği temelinde bir araya gelerek “birbirlerini” sigorta etmesi şeklinde ortaya çıkan geleneksel sigortaya alternatif bir sistemdir.

- Tekafülün Tarihçesi

Temel prensipler olarak yüzyıllardır uygulanan bu sistem modern manada 1900’lü yıllarda ticari sigortaya bir alternatif olarak tartışılmaya başlanmıştır. İlk Tekâfül Sigorta şirketleri 1979’da Sudan ve Birleşik Arap Emirlikleri’nde kurulmuştur. Daha sonra başta Malezya ve Suudi Arabistan olmak üzere günümüzde Müslüman olan/olmayan pek çok ülkede çeşitli sigorta şirketleri kurulmuş durumdadır.

- Tekafül Uygulamaları

Geleneksel sigortaların aksine tekâfül sisteminde toplanan primler teberru (bağış) olarak alınmakta ve bir havuzda toplanmaktadır. Bu havuzda biriken meblağ hasar gerçekleşmesi halinde mağdur olan poliçe sahibinin mağduriyetini gidermede kullanılmaktadır. Tekâfül sisteminde geleneksel sigorta şirketlerince verilen Kasko, Zorunlu Trafik, Yangın, DASK, Ferdi Kaza, Mühendislik vb. sigortaların hemen hemen hepsi bulunmaktadır.

Katılımcılardan alınan teberrular (primler) havuzda toplanmakta ve hasar ödemeleri bu havuzdan karşılanmaktadır. Ayrıca bu meblağ Katılım Bankaları, İMKB Katılım Endeksine Kota Şirket Hisseleri, Sukuk, Döviz-Altın gibi Danışma Kurulu tarafından uygunluk görüşü verilen yatırım alanlarında değerlendirilmekte ve elde edilen kazanç belirli oranlarda havuza aktarılmaktadır.

Tekâfül şirketlerinin en önemli ve diğer sigorta şirketlerinden farklı olan yanlarından birisi poliçe sahiplerine belirli şartlarda bakiye iadesi yapmasıdır. Belirli bir dönemde havuzda toplanan meblağdan o dönem içerisinde ödenen hasarlar ve diğer teknik işlemler için ödenen tutarlar düşülmektedir. Varsa öncelikli olarak karz-ı hasen yani faizsiz krediler de ödenir. Dönem sonunda havuzda artı bir bakiye kalması halinde, bu bakiye o dönemde havuza iştirak eden poliçe sahiplerine, katılım oranlarına göre iade edilebilmektedir.

|

Tekafül |

Sigorta |

| Tekafül, karşılıklı dayanışma esaslıdır. | Klasik sigorta, sadece ticari faktörleri esas alır. |

| Tekafül’de faiz, kumar ve şüphe yoktur. | Klasik sigortalar faiz, kumar ve şüphe içerir. |

| Katılımcı tarafından ödenen primlerin bir kısmı veya tamamı diğer katılımcıları potansiyel risklere karşı korumak için Tekafül Fonuna aktarılır. | Klasik sigorta şirketlerine ödenen primler beklenen riskler karşılığında kendilerine aittir. |

| Tekafül şirketleri, mevcut yasaların yanı sıra Şer’i Denetleme Kuruluna tabidir. | Klasik sigorta şirketleri, sadece mevcut yasalara tabidirler. |

| Tekafül Fonu ile sermayedarların hesapları arasında tam bir ayrım vardır. | Poliçe sahipleri tarafından ödenen primler şirkete gelir kabul edilir ve hissedarlara ödenir. |

| Tekafül Fonundaki herhangi bir fazlalık sadece katılımcılar arasında Vekalet ve Mudarebe modellerine göre dağıtılır. | Bütün fazlalıklar ve karlar sermayedarlara aittir. |

| Katılımcının bir açığı olması durumunda Tekafül Fonunu yöneten Tekafül Operatörü (Vekil) katılımcıya faizsiz borç (Karz-ı Hasen) sağlar. | Açık durumunda klasik sigorta şirketi riskleri üstlenir. |

| Katılımcıların ve hissedarların birikimleri İslami kurallara uygun yatırımlarda kullanılır. | Yatırımlarda kullanılacak fonların İslami kurallara uygun olması zorunlu değildir. |

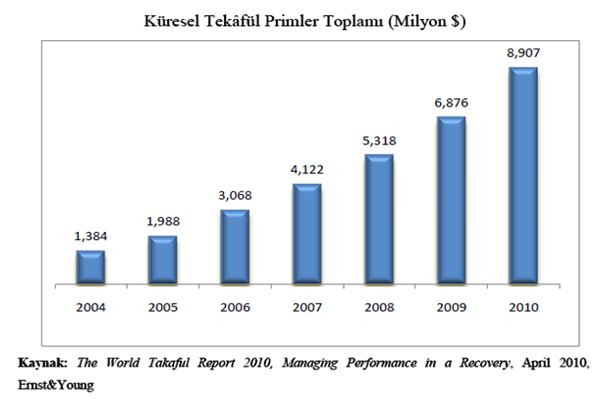

2011 yılına kadar Tekafül sektörü dünya genelinde 200’ü aşkın kurum aracılığı ile işletilmekte olup varlıklarının değeri 12 milyar $ olarak tahmin edilmekteydi. Bir yıl içinde (2011-2012) Endonezya Tekafül piyasası en yüksek büyümeyi (%67) kaydetmiştir. Endonezya’yı %58 ile Bangladeş ve %34 ile Suudi Arabistan takip etmiştir.

2010 yılına ilişkin Küresel Aile Tekafülü[1] Raporu’na göre 2010 yılında küresel ölçekte brüt Tekafül katkısı 2009 yılına nazaran %29 artarak 1,7 milyar $ olmuştur. 2007 ile 2010 yılları arasında küresel aile tekafülü katkısı, %36 büyüme oranında artış göstermiştir. 2010 yılında Güneydoğu Asya’nın küresel aile Tekafül katkısı içerisindeki payı %73 olup bunu %25’lik pay ile Orta Doğu ve %2’lik pay ile Güney Asya takip etmiştir.

Genel olarak Tekafül piyasasının büyük bir bölümünün Orta Doğu ile Körfez İşbirliği Konseyi (GCC) bölgesinde olmasına rağmen, aile tekafülü piyasası daha ziyade Güneydoğu Asya’da, özellikle de Malezya’da yoğunlaşmıştır. 2010 yılında Malezya’daki aile tekafülü sektörüne ödenen katkıların ülkedeki net tekafül katkıları içerisindeki payının %77 olduğu tahmin edilmektedir.

| BÖLGE | BÜYÜME ORANINDAKİ ARTIŞ (%) |

| Hindistan Alt Kıtası | 85 |

| Ortadoğu | 40 |

| Körfez İşbirliği Konseyi (GCC) | 31 |

| Güneydoğu Asya | 29 |

| Afrika | 26 |

Tekafül, İslami Finans enstrümanları içerisinde en çok rağbet gören önemli uygulamalardan biridir. Son 30 yıldır dünya üzerinde İslami Finansın hacmi hızla genişlemektedir. Tekafül, faiz hassasiyeti olan ciddi bir kitlenin hem yatırım hem borçlanma hem de sigorta sorunlarına cevap oluşturan önemli bir finans aracı. Bu sebeple de son 30 yılda hacmini genişletmiş, genişletmeye de devam etmektedir.

[1] Aile Tekafülü: Bireylerin ya da şirketlerin uzun vadede korunmasına yönelik olup, örneğin, sağlık planları, eğitim, kaza, evlilik, hac ve umre vb. işler için yapılmakta, vade tarihi 10 yıldan 40 yıla kadar değişmektedir.

KAYNAKÇA

AHMED, H. (2014) “Finansal Katılım ve İslami Finans: Organizasyonel Yapılar, Ürünler, Sosyal Sorumluluk ve Sürdürülebilirlik” IKBAL Z. & MIRAKHOR, A. (der.) içinde Ekonomik Gelişim ve İslami Finans. İstanbul: Borsa İstanbul Kitaplığı

SHARIF, K. & BAO, W.Y. (2014) “İslami Finansta Sosyal Güvenlik Ağları ile Sosyal Sigortanın Teorisi ve Araçları: Tekafül ve Te’min” IKBAL Z. & MIRAKHOR, A. (der.) içinde Ekonomik Gelişim ve İslami Finans. İstanbul: Borsa İstanbul Kitaplığı

http://www.kuveytturk.com.tr

One comment

Anonim

30 Ocak 2017 at 17:13

Güzel yazı…